Страница 1 из 1

Крупные кредитные риски - норматив Н7

Добавлено:

05 июн 2014, 00:46 kuapru

Как думаете, может использоваться для косвенной оценки "рыночности" кредитного портфеля?

http://kuap.ru/banks/ranks/n7/na/0-0-0- ... 014-04-01/Норматив максимального размера крупных кредитных рисков (Н7) ограничивает совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка. Максимально допустимое числовое значение норматива Н7 устанавливается в размере 800 процентов. Учитываются кредиты, превышающие за вычетом резерва 5% капитала банка.

Re: Крупные кредитные риски - норматив Н7

Добавлено:

05 июн 2014, 10:44 kimка

туда входят все активы. кроме кредитов вложения в бумаги, межбанк и т.п. Если размер портфеля бумаг достаточно велик, то говорить, что в Н7 попали главным образом кредиты, было бы неверно. Ну и выводы, соответственно...

Re: Крупные кредитные риски - норматив Н7

Добавлено:

05 июн 2014, 17:03 kuapru

Да, то есть как минимум нужно отфильтровать по доле КП в активах. Спасибо за замечание.

Re: Крупные кредитные риски - норматив Н7

Добавлено:

11 июн 2014, 00:48 anton

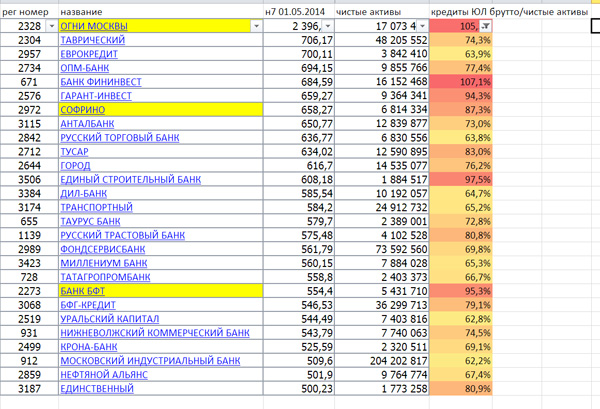

Заюзал ваш новый рэнкинг (неплохо, но экспорта в эксель не хватает). Отфильтровав по отношению кредиты ЮЛ-брутто/чистые активы (получилось кое-где больше 100%, ну да ладно), получил такую картину -

- n7.jpg (180.19 КБ) Просмотров: 12384

(взял у кого больше 60% кредитов ЮЛ в активах)

Re: Крупные кредитные риски - норматив Н7

Добавлено:

18 июн 2014, 02:23 kuapru

На 01.06.2014 Мособл ожидаемо ворвался в число лидеров - норматив вырос с 67% до 672%. Остальные лидеры остались примерно на своих местах.

Re: Крупные кредитные риски - норматив Н7

Добавлено:

18 июн 2014, 13:16 Anna

ещё (после анализа структуры большого Н7) можно глянуть на Н1 и прикинуть, насколько банк готов к досозданию резервов по крупным кредитам (если именно они являются основной составляющей Н7).

портфель ценных бумаг, на мой взгляд, довольно безобиден только при оценке по тсс.

учитываемые по цене приобретения, да ещё и с минимальными резервами, облиги могут быть не менее опасны, чем кредиты юр.лицам (при том, что мы состав портфеля не видим)